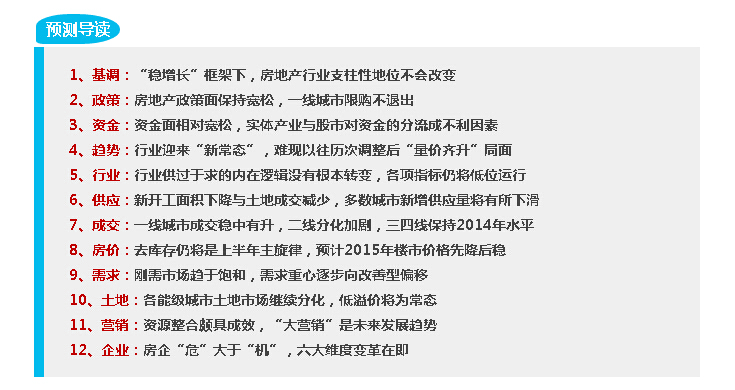

1、“稳增长”框架下,房地产行业支柱性地位不会改变

虽然在强调“稳增长和调结构”的目标之下,中央已能够容忍较低经济增速,注重经济结构改革,是为”新常态” 。但产能过剩、杠杆化严重、外部需求疲弱,使得实体经济下行风险有增无减。今年的中央经济工作会议提出了2015年五大主要经济工作任务,其中”一是努力保持经济稳定增长”成为首要任务。

在出口受阻、消费提振不济的环境下,明年要稳增长,只能靠扩大投资,而房地产投资又在全社会投资领域有着举足轻重的地位。无疑,虽然中央经济工作会议没有专门提到房地产行业,但这丝毫不影响房地产行业在整个国民经济中的支柱性地位。

2、房地产政策面保持宽松,一线城市限购不退出

就当前整体经济以及房地产市场情况而言,我们预计2015年楼市政策面仍旧宽松。整体维持今年的格局,既不会出现打压,亦不会采取过度刺激政策。

但我们认为:一线城市退出限购的可能性微乎其微。于绝大多数城市而言,市场低迷的关键在于房贷及利率,限贷放松的效果远远大于限购取消。另外,一线城市人口众多,刚性需求始终存在,投资投机性需求也较多,需求的无序集中释放会直接导致房地产市场重蹈覆辙,对房地产市场长期持续稳定地健康发展相当不利。再次,一线城市楼市供求关系基本平衡,亦无其它二、三线城市库存高企的风险压力,政府更没有被土地财政单一收入来源所“挟持”,故而并无取消限购的必要和冲动。

3、资金面相对宽松,实体产业与股市对资金的分流成不利因素

受整体经济下行压力,预计明年中央将继续放宽资金面,意在扩大固定投资,从而将经济增长速度稳定在可接受的“合理区间”。故而继续降息、降准出现的可能性非常大。另外,国际大宗商品价格持续下跌,使得物价水平进一步走低,低通胀为降准和降息又打开了操作空间。资金面的宽松既有必有又有可操作性,无疑将成现实。

但另一方面,整体市场资金面的宽松却并不意味着房地产行业的资金“漫灌”。首先,放宽资金面的本意在缓解经济下行压力,降低企业融资成,支持实体经济资金需求。因此政府也会通过窗口指导使资金更多的流向实体经济,而非房地产市场。此外,市场内盛传20年不遇的“牛市”来了,预计明年股市对民间资金的分流程度将更加显著。以上成为影响明年能够最终流入房地产市场的资金量的可能不利因素,房地产行业的资金面仍是谨慎乐观。

4、行业迎来“新常态”,难现以往历次调整后“量价齐升”局面

虽然行业迎来回暖转机,但在行业内部不断调整中,行业生态已发生改变,房地产超级大繁荣时代已经完结。随着人口红利的褪去,刚需主力和改善性需求主力的劳动力人口趋于下降,且人均住房面积已经达到33平方米,房地产的需求高峰已经过去。在整个市场已经处在供求相对平衡的状态,甚至部分城市供过于求的情况下,房地产行业也迎来了新常态。

在这样的行业背景下,虽然房地产行业再一次走出调整期(以往三次调整部分别是2005年、2008年和2011年),但可以预见的是,2014年本轮调整的结束,将不会再现2008 、2011年调整之后价量齐飞的局面,房地产市场实现“V”型反转可能也微乎其微。总体来说明年行业将保持一个较为平稳运行的态势。

5、行业供过于求的内在逻辑没有根本转变,各项指标仍将低位运行

从趋势来看,在去库存背景下,明年上半年行业开发投资、新开工等指标在惯性影响下,仍将延续回落格局,下半年,随着市场预期和信心都有所回升,加之贷款宽松格局,行业将持续“盘整”,平稳运行。部分指标也会在的整个宏观背景的变革下,率先反弹复苏。

首先,房地产开发投资增速预计将维持在10%左右,新开工面积降幅也将呈现平稳收窄态势。

其次,商品房销售面积和金额将企稳回升,但总量也仅与2014年水平相当,维持在12亿平方米左右。考虑到行业供大于求的格局尚未根本扭转,行业分化将会更加显著,不同城市、企业表现不一,总量不会较2014年出现更大突破。

再次,房地产开发企业土地购置面积也将小幅增加,土地成交价格上将不会大幅上升,底价成交仍是常态。由于今年市场冷淡,部分城市都减少了土地供应,土地财政收入大幅减少,在市场好转之后地方推地意愿加强;随着市场预期的回升,以及行业新格局的到来,企业势必重新调整城市布局,在窗口期拿地布局,土地购置面积同比也将攀升。考虑到企业自身的拿地意愿和资金链情况,土地成交价格上将不会大幅上升,底价成交仍是常态。

6、新开工面积下降与土地成交减少,多数城市新增供应量将有所下滑

鉴于今年以来持续下滑的新开工面积和土地成交规模,预计2015年楼市供应整体将维持偏紧。分城市来看,一线城市预期仍供应充足,一方面一线城市充足的需求和项目的高溢价能力,为房企带来了更强的开盘入市动力;另一方面2014年土地市场成交尚可,依然维持在4000万平方米以上的水平,来年供应面有望继续稳定。二、三线城市方面相对看淡,与一线城市相比,今年二、三线城市土地出让下滑幅度更大,进入开发阶段的项目更少,来年供应量下滑的可能性也更高,并且即便是在南京、合肥、武汉等供求状况较好的城市,土地流拍也是屡见不鲜,大体量宅地流拍亦有个案,如武汉光谷102号、肥东FD14-5号均是如此。

7、一线城市成交稳中有升,二线分化加剧,三四线保持2014年水平

总的来说,需求才是中国房地产能够持续稳定增长的核心动力。房地产市场的需求在总量上并没有下滑,只是城市上出现了一些分化,未来“一大一小”会成为主力。“一大”就是那些人口导入量较大的一线城市和部分二线城市,还是会继续保持需求的热度,“一小”则是新型城镇化推动以及户籍制度的改革,会对更多的三四线,甚至四五线城市,特别是那些房地产还没有启动的,或者说刚刚开始启动的城市带来了新一轮发展的契机。

在我们看来,2015来年房地产市场需求并不会出现实质扭转,2015年销售应能保持在2014年水平。分城市能级来看,一线城市虽仍受到限购政策约束,但依托于强大的人口吸纳能力和经济水平,一线城市成交量价也能够保持稳定或小有回升。二线城市市场表现分化并且将进一步加剧,像合肥、武汉、郑州、南京、厦门,可能在2015年还可以保持平衡,大连、宁波、沈阳、长春、西安、长沙、成都、昆明压力巨大,面对高企的库存压力,来年市场去化压力仍然巨大,市场成交也不容乐观。

8、去库存仍将是上半年主旋律,预计2015年楼市价格先降后稳

考虑到诸多城市目前库存压力依然处于高位,我们认为2015年房价的整体走势仍应是先降后稳:一方面,在巨大的去化压力面前,房价还有进一步调整的空间;另一方面,多数企业库存也处于高位,但寄望于政策激励而对真正落实“以价换量”仍心有戚戚焉,项目间隔调整普遍没有到位,房企库存去化速度缓慢。因此在2015年上半年的相当长一段时间里,去库存仍将是市场的主旋律,房价也有进一步下探的可能。

就具体城市来看,我们认为一线城市房价仍将保持稳定,或有小幅上涨,虽然一线城市市场需求充足、购买力旺盛,但是鉴于目前房价已经处于高位,限购令也并没有放松,未来房价大幅上探的可能性不大;在二、三线城市中,合肥、武汉、郑州、南京、厦门等消化周期较低、供求相对平衡的城市,房价或有一定上涨可能,不过对于部分供过于求、存量显著高企的二、三线城市来说,在城镇化率趋缓和经济增速理性回归的行业大环境下,如若不能寻求足够的需求入场,面对日益逼仄的市场需求,企业蜂拥出货的可能性将大大上升,其供求风险或将提前到来,对于这些城市而言,以价换量仍很可能是来年市场的主旋律。

9、刚需市场趋于饱和,需求重心逐步向改善型偏移

从近年来购房需求的户型分布来看,二房和三房占据普通住宅市场的绝对主导地位,整体占比维持在8成左右,一直相对稳定,2010年至今年上半年,二房和三房成交面积占比分别在38.68%-44.67%和34.62%-44.43%。但值得注意的是,二房需求占比下降尤为明显,由2011年下半年最高的45%的份额下降至2014年上半年的39%,在三季度这一比例又继续锐减至34%,减少了11个百分点;三房产品份额则快速上升,已经由2010年上半年的35%快速上升至2014年上半年的44%,而在三季度这一占比又继续上升至45%,其间需求增加了10个百分点。

而在2014年央行9?30新政宣告“限贷”松绑、公积金政策调整、税费补贴调整、降息等等一些列组合拳轮番刺激下,市场需求重心逐步向改善型便宜的趋势不仅没有改变反而更加显著:从三、四季度主要一、二线城市商品住宅成交户型来看,二房和三房依然是市场主力,但三房及以上大户型成交占比显著上升。

随着城镇化进程的进一步推进,在房地产行业进入或即将进入成熟期的城市中,越来越多的改善性需求已经开始进入释放阶段,并且政策面对合理改善型需求给予支持,以此来看2015年改善性需求将迎来更多的释放机会。

基于以上两点,我们认为2015年商品住宅市场需求重心向改善型偏移的趋势不会改变,并且对改善型需求进入释放阶段的城市来说尤甚。

10、各能级城市土地市场继续分化,低溢价将为常态

总体而言,2015年市场预计将平稳运行,在此大环境下,预计明年土地市场将有以下趋势:

土地政策将继续以强调集约节约用地、土改等为主。集约节约用地仍将为2015年政策的“主音”;土地流转作为土改的一个难点和重点,在未来仍将是各地政府探索的一个重要方向;

在土地财政的压力下,明年各城市将出现土地供应高峰。受整体市场下行影响,2014年二、三季度土地市场明显降温,政府推地节奏放缓,土地出让金收入增速逐月下滑,进而为地方财政带来压力,这将推动明年各地政府加大供地力度;

底价成交、低溢价将为常态。预计2015年整体市场延续平稳运行态势,房企拿地积极性有望回升,但拿地势必依然谨慎,底价成交及低溢价将成为常态。

各能级城市继续横向分化,二线城市之间纵向分化也将加剧。一线城市土地市场需求旺盛,形势比较乐观,房企拿地的意愿也较为强烈,因此一线城市稳中有升。二线城市纵向分化继续加剧,合肥、武汉、郑州、南京、厦门等二线城市土地消化周期较短、供求平衡的城市必将供需两旺。而大连、宁波、沈阳、长春、西安、长沙、成都、昆明等城市则有较大存量过剩的风险,供求失衡压力巨大,土地流拍也将屡见不鲜。

11、资源整合颇具成效,“大营销”是未来发展趋势

分析今年以来典型热销项目,随行就市的价格策略是项目能够搏取销售的关键因素。市场形势下行,项目定价上需当机立断,降价上成为“第一个吃螃蟹”的人,而处于平稳市场,能够保持价格上的相对优势,则为项目销售增加不少卖点。

就促销手段而言,我们认为,唯有“变”才是房企应市场之“变”的明智选择。年初至今,房企营销已由单项目让利去存化演变为集团层面多种促销手段齐上阵,我们认为,房企携手非房地产行业,采取整合资源而营销的方式值得借鉴。其一,强强联合下,客户可享受更多额外福利,如嘀嘀免费看房,淘宝账单抵房款,促进合作方间客户相互转化;其二,双方可实现资源互补并扩大影响力。2015年,多种营销方式并用,整合资源的营销模式仍将延续。

借力互联网优势,低成本高效率广告传播。从全民营销到金融平台,至跨界电商,房企营销最大的共同点在于推广渠道依赖于互联网。其中,移动互联网工具的快速推进,带给全民营销“质”的飞跃;同时,基于互联网,房企亦实现金融、电商资源嫁接,线上活动开展,客户随时召集,从而带动旗下项目销售。当下,结合营销成本与成效,互联网已成为房企项目推广的主流渠道。

12、房企“危”大于“机”,六大维度变革在即

短期来看,房企利润率在持续下滑,部分企业要亏损、出局,另外转型的不确定性很高,部分房企有失败的可能性,房企“危”大于“机”。房企必须积极思考如何有效转型、创新和变革。我们认为房企应该从组织与变革、利润与规模、产品与布局、营销与运营、传统与多元、服务与创新等六大维度入手,顺应市场趋势变化,积极应对。

组织与变革:内生动力机制变迁将推动组织变革。信息互联网时代,知识创新成为关键,家族式管理已势微,职业经理人是主流,以万科、绿地为代表的龙头房企已经开始实行合伙人制度。相信, 2015年会有更多房企推动组织架构变革。

利润与规模:利润回归常规,规模不再关键。在成本上行和房价下行双重挤压下,行业利润率已十分接近全行业的平均水平。2015年成本管控、金融运作、互联网手段、服务创新将成为房企的核心竞争力。利润、经营性现金流都将成为综合衡量健康运营的核心指标。

产品与布局:改善型产品和一、二线布局是焦点。自住需求成为主流,2015年改善需求将是市场争夺的焦点。布局方面,2015年房企土地拓展可以聚焦在北上广深、大部分省会城市,以及东部沿海以及新型城镇化热点区域的三四线城市。

营销与运营:营销创新实用化,运营互联网化。2015年营销创新将更加注重渠道和实用性,“渠道为王”、“以价换量”的定律不会改变。随着房企转型成效显现,运营将变得越来越重要,2015年运营互联化加快。

传统与多元:加快多元转型和稳定传统业务并举。试水养老地产、产业地产等,挖掘社区商业潜力以及提供医疗、教育等衍生服务,拓展代建、专业化运营新模式,以多管齐下挖掘新的利润增长点。但转型非一日之功,房企稳定传统业务量,确保平稳转型。

服务与创新:服务软实力越发重要,人性化创新是关键。行业服务的内容和形式创新越来越频繁。服务都是很重要的软实力,成为消费者感受产品特质并愿意为之付出更高代价的重要评判标准。2015年,行业服务创新预计将更深、更广。

(责任编辑/唐永谊)

赞

赞